2024年06月23日

6月16日,深中通道顺利通过交工验收,预计在本月底正式开通,届时,深圳与中山之间的跨海直达车程将由原来的约2小时缩短至30分钟内。

此刻,最兴奋的无疑是中山。

自2022年开展“工改”以来,中山腾出了3万亩产业空间,以便在深中通道开通后承接深圳产业外溢,目前,整个中山都在为迎接深中通道开通后的产业一体化做最后的准备工作。

可以说,深中通道已然成为中山“重振经济雄风”的核心战略支撑。

然而,深中通道开通后,深圳产业真的会外溢到中山吗?深中通道能否真正引领中山再现辉煌?对中山而言,深中通道究竟是机遇还是危机?

从“广东四小虎”到珠三角倒数第二

中山,这座曾在上世纪八九十年代与东莞、顺德、南海并称为“广东四小虎”的城市,曾是广东改革开放的标杆城市之一。

当时,中山凭借其不设区的独特行政管理体制,形成了“一镇一品”的产业格局,如古镇的灯饰、小榄的五金、沙溪的服装、大涌的家具、黄圃的食品、东凤的电器、三角的养殖等产业均在全国享有盛誉,并孕育了如威力、小霸王、乐百氏、完美等知名企业,缔造了“中山舰队”的工业神话。

然而,随着经济进入新常态,这种”小马拉大车”的专业镇模式弊端逐步显现,比如镇街各自为政,土地开发利用碎片化、低效化,对高端要素缺乏吸引力和承载力等等。在传统行业不景气和专业镇模式逐渐走向衰落的背景下,中山经济陷入”发展困境”。

2011年之前,中山经济总量高居广东第五,仅次于广州、深圳、佛山和东莞。2012年后,中山先后被惠州、珠海、江门赶超。

对比1990年代与其齐名的东莞、南海(现佛山)、顺德,中山的GDP增长明显滞后。2023年,佛山市GDP达到了1.33万亿元,东莞市GDP为1.14万亿元,而中山市的GDP仅为3850亿元,仅相当于佛山和东莞的三分之一。中山的经济地位也从曾经的“广东四小虎”之一,降至珠三角倒数第二,全省第九。

面对这样的经济形势和挑战,中山的转型升级已迫在眉睫。

以深中通道为契机,拥抱深圳

2015年深中通道获批国家批复建设。

面对历史性的机遇,珠江西岸的中山和江门都闻风而动。

通车后,中山凭借其独特的地理位置,将成深圳拓展势力的首选之地。

仗着区位优势,中山采取“躺赢”的心态,将自身定位为深圳“睡城”,把将经济发展重心放在了房地产上。

2016年上半年,中山全市房地产开发投资比重猛增至49.3%,到了2018年这一占比达到62.5%。

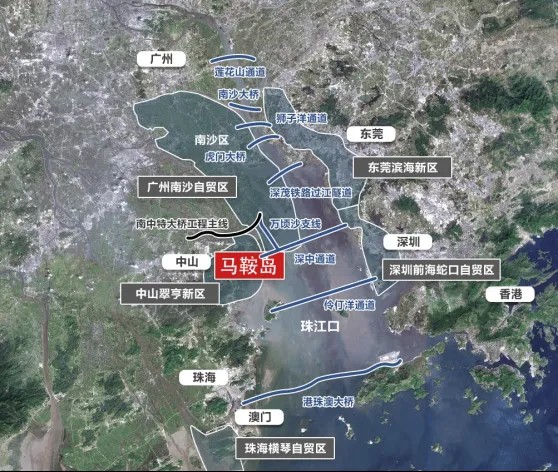

大量的购房者涌入中山,把中山的房价从5000-6000元/平米,迅速炒至1.4万/平米以上,特别是深中通道出口所在地的翠亨新区马鞍岛,房价更是暴涨至3万/平米。

然而,随着2018年房地产调控的升级,楼市逐渐疲软,投资客减少,中山的房地产市场陷入了萧条,经济也遭受了断崖式的下跌。

2019年,中山工业增速首现负增长,2022年中山规上工业实现增加值1399.52亿元,同比下降1.4%。同年,中山的GDP为3631.28亿元,较2018年的3632.7亿元下降了1.42亿元,也就是说过去五年中山经济是负增长的。

面对这一困境,中山开始意识到不能过度依赖房地产,必须寻求新的经济增长点。

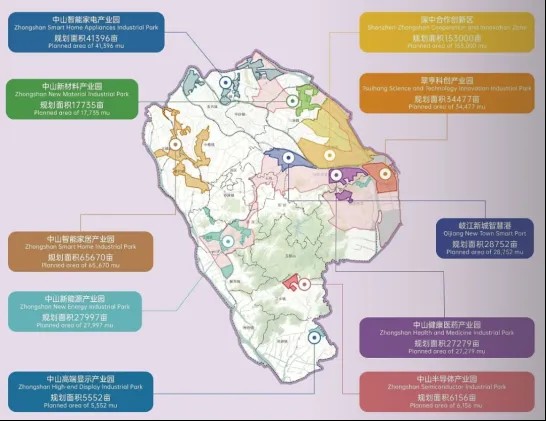

2022年,中山吹响了“工改”的号角,在全市范围内启动低效工业园改造升级,规划了总用地约40万亩的十大现代主题产业园。

拆除整理低效工业用地超33000亩,形成9块千亩级连片产业用地,“工改”项目容积率从改造前的0.65提高到了3.0以上。

同时,与深圳开始紧密对接——2022年7月,广东部署中山市建设“广东省珠江口东西两岸融合互动发展改革创新实验区”;8月,中山市党政代表团到深圳考察;10月,两地签署《深圳市中山市战略协作框架协议》;2023年5月,深圳市长率队赴中山考察……

深中通道对中山究竟是机遇还是危机?

中山费力腾出万亩工业用地,显然是寄希望于深中通道通车后,能承接深圳的产业转移。但通车后,深圳产业就能转移到中山了吗?

对于深中通道,业界存在两种主流的看法。一种观点认为深中通道可能会使中山等珠江西岸城市的发展进一步边缘化。事实上,确实已经有一些公司在通道开通前就将总部从中山迁至了深圳。

这种担忧的根源在于“虹吸效应”的威胁,因为从过往经验来看,那些靠近区域中心城市的地方都逃脱不了被虹吸的命运,离的越近,越可能被虹吸。以天津为例,2008年北京奥运会时,为加强京津联动,京津城际铁路开通,将两地原本超过两小时的车程缩短至半小时。当时看似为两城市的发展带来了便利,但多年之后再来看,这条城际铁路实际上加剧了天津的人才流失。这些人才因交通的便利,能够轻松往返于两个城市之间,面对北京更高的薪资水平,他们自然更倾向于在北京寻找工作机会。

同理,深中之间通勤越来越方便之后,未来中山年轻人也会更倾向于通过便捷的深中通道直接前往深圳寻找发展机会。人才资源,加之深圳本身具备一流的国际营商环境、完善的产业链和人才资源,这些因素都对企业具有强大的吸引力。

而且,在未来人口逐步减少的大背景下,产业以及就业机会只会更集中在一线城市,一线城市的虹吸能力只会无限放大。

另外一种观点认为深中通道的开通将为中山等珠江西岸城市带来产业外溢的机遇。

那么,我们如何看待深中通道呢?

首先,我们认为现在的形势是全国产业格局已定,但通道越修越多。

蛋糕已经分好了,再出现大规模产业迁徙现象已经不现实。

而通道越修越多,使得一些只是以区位为核心优势的地区面临着巨大的挑战,因为有同等区位条件的地方越来越多,但自身除地缘外没有其他要素禀赋,比如产业基建、熟练的技术工人,良好的营商环境,浓厚的产业氛围,无法形成核心竞争力。

深中通道的开通,从表面上看似乎带来了一部分产业转移的契机。但这并不足以撼动现有的区域产业格局,指望深中通道通车后,深圳产业能大规模向珠江西岸转移,是不切实际的。

其次,深中通道开通实际上真正利好的是江门、广州南沙。

因为在现有局面下,产业依旧会转移,珠江西岸确实会分到深圳产业的一杯羹。但产业转移的逻辑一定要很“硬”。

中山最大的优势就是区位优势,且这个优势很有可能变为劣势,因为距离深圳越近被吸得就越深。除区位外,在政策、要素成本、营商环境方面,中山都没有突出的优势,竞争力最弱,被替代性很强。

江门虽然距离深圳最远,但深中通道通车后,从深圳出发1个小时左右可达江门主城区。江门最大的优势就是土地面积广阔,具备可以大规模连片开发土地的地级市,且有明显的成本优势,人工成本和地价相对便宜。相较来看,中山厂房价格与深中通道对岸的东莞惠州其实相差不大,但江门确可与对岸形成一定的价差。

南沙则处在大湾区几何中心,拥有幅员辽阔尚未开发的土地,且享受国家级新区、国家级经济功能区以及国家自由贸易试验区等一系列国家给予的政策。发展定位最高,要区位有区位,要土地有土地,要政策有政策。

相较之下,中山没有南沙新区的特殊地位,更没有江门的低成本优势。

深中通道通车后,深圳的企业更愿意到成本更低的江门、政策更好的南沙建厂还是到政策、成本、营商环境都没什么优势的中山建厂?

显然,前者的可能性更大。

所以,产业转移依旧会有,但关键在于自身是否拥有足够坚实的竞争优势。简单认为深中通道开通后,两地距离缩短了,深圳的企业就会自然而然地转移到中山,这样的逻辑在当前形势下是不成立的。诚然,我们不排除会有部分企业转移到中山,但这个体量一定是很小的。

有核心的要素禀赋,有足够的成本优势,让产业转移有真正强大的背后逻辑,这才是“蛋糕已经划定,但通道越修越多”的格局下的发展逻辑。中山如是,其他城市亦应遵循此理,方能在激烈的城市竞争中立足。